<PR> 2026年4月27日 最終更新

副業3年目

取引先から「インボイス登録番号、教えてください」って急に連絡が来た…副業者でも登録必須なの?

編集部

結論からお伝えすると、多くの副業者は「登録不要」。ただし取引先・金額・案件の性質で判断軸が変わります。3分で判定できるフローで解説します。

2023年10月にスタートしたインボイス制度。会社員の副業や個人事業主にも影響が及び、「登録すべきか・しないべきか」で迷う人が急増しています。

本記事では、国税庁のインボイス制度特設サイトと、2割特例(2026年9月30日まで)などの最新の経過措置を踏まえ、副業者向けに「登録の要否」と「登録した場合の納税額シミュレーション」をまとめました。

- インボイス制度の仕組みと副業への具体的な影響

- 登録すべき人・登録不要な人を3分で判定するフロー

- 登録した場合の消費税納税額を売上別にシミュレーション

- 2割特例・8割控除などの経過措置を活用する手順

- 副業者が陥りがちな3つの失敗パターンと回避策

結論|副業者の8割は「登録不要」、ただし例外あり

結論から先にお伝えします。副業者の多く(年間売上1,000万円以下・取引先が個人または消費者中心)はインボイス登録は不要です。

理由はシンプルで、インボイス制度の影響を受けるのは「仕入税額控除をしたい買い手=法人や課税事業者」だから。買い手が一般消費者や小規模個人なら、インボイスがなくても誰も困りません。

一方でBtoB案件中心の副業者(企業のWebライティング、デザイン、コンサル等)は、登録しないと取引終了や報酬カットのリスクが現実的にあります。

登録要否のざっくり判断軸

| 取引先のタイプ | 登録の必要性 | 判断のポイント |

|---|---|---|

| 一般消費者(メルカリ・ハンドメイド・占いetc.) | 不要 | 消費者は仕入税額控除をしないため |

| 個人事業主(免税事業者) | 原則不要 | 相手も控除に関係ない |

| 法人(中小企業) | 要相談 | 取引先の経理方針に依存 |

| 法人(大企業・上場) | 登録推奨 | 多くは登録番号必須化 |

| クラウドソーシング(個別案件) | 原則不要 | 発注者から要請が来た時点で検討 |

編集部

「迷ったら登録しない」が鉄則。一度登録すると最低2年は課税事業者から戻れないので、慌てず取引先の動向を見てから判断しましょう。

そもそもインボイス制度とは?3分で仕組みを理解

インボイス制度(適格請求書等保存方式)は、2023年10月1日から始まった消費税の新しいルール。要するに「正式な請求書フォーマットを使わないと、買い手が消費税を控除できなくなる」制度です(出典:国税庁 インボイス制度特設サイト)。

仕入税額控除の仕組みが核心

消費税には「仕入税額控除」という仕組みがあります。これは、事業者が売上で受け取った消費税から、仕入や経費で支払った消費税を差し引いて納税する仕組みのこと。

2023年10月以降は、「適格請求書発行事業者」が発行したインボイス(登録番号付き請求書)がないと、買い手は仕入税額控除ができないのがルールです。つまり、副業者が免税事業者のままだと、取引先(法人)は控除できなくなり、その分だけ負担が増える計算になります。

免税事業者と課税事業者の違い

| 区分 | 条件 | 消費税 | インボイス |

|---|---|---|---|

| 免税事業者 | 基準期間の課税売上1,000万円以下 | 納税不要 | 発行できない |

| 課税事業者(未登録) | 売上1,000万円超 or 自主選択 | 納税必要 | 発行できない |

| 適格請求書発行事業者 | 登録申請して番号取得 | 納税必要 | 発行できる |

従来は年間課税売上1,000万円以下なら免税事業者として消費税の納税義務はなかったのですが、インボイス登録すると強制的に課税事業者になり、売上規模に関わらず消費税を納める義務が発生します。これが副業者にとって最大の論点です。

経過措置(8割控除・5割控除)の存在

一気にインボイス未登録者を切り捨てると混乱が起きるため、段階的な経過措置が設けられています。

- 2023年10月〜2026年9月:免税事業者からの仕入も80%は控除可能

- 2026年10月〜2029年9月:免税事業者からの仕入は50%まで控除可能

- 2029年10月以降:免税事業者からの仕入は控除不可(完全廃止)

つまり、現時点(2026年)では取引先が「インボイスなしでも8割控除できる」状態。値下げ交渉や取引終了は理論上ありえますが、現実にはまだ強硬姿勢の取引先は多くありません。本格的に影響が出るのは2026年10月以降と見られています。

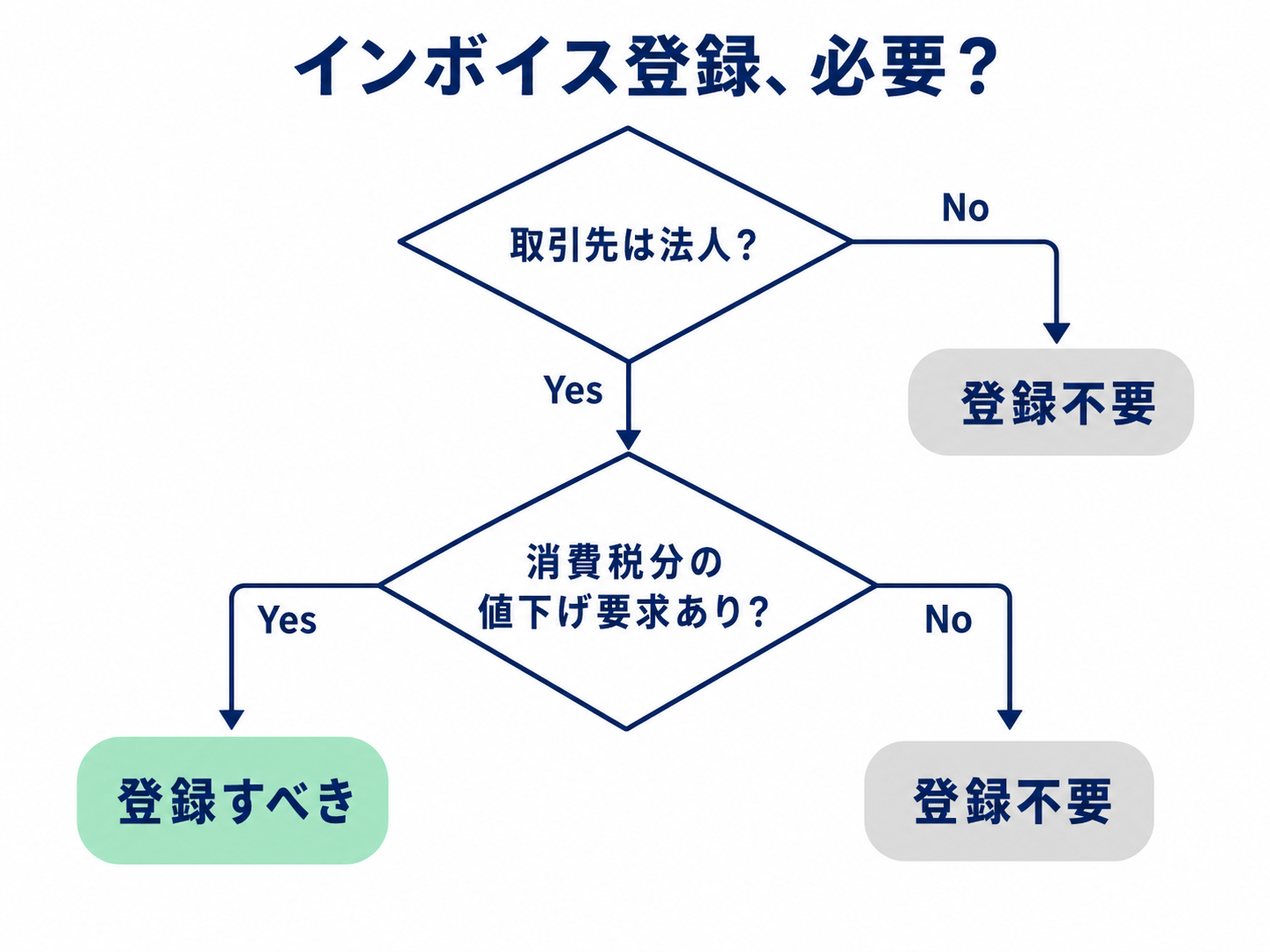

あなたは登録すべき?3分判定フロー

判断軸は「取引先のタイプ」と「年間売上額」の2つだけ。下のフローに沿って自分に当てはめてみてください。

Q1. 取引先は法人?個人?

- 取引先が個人客のみ(一般消費者・他副業者)→ 登録不要へ進む

- 取引先に法人を含む → Q2 へ進む

Q2. その法人取引先からインボイス要請が来ているか?

- 要請なし → 様子見(要請が来てから判断でOK)

- 要請あり(口頭・書面・契約書)→ Q3 へ

Q3. その取引先の売上ウェイトは?

- その取引先が副業売上の50%以上 → 登録を強く推奨

- 10〜50% → 登録 or 別取引先で代替を検討

- 10%未満 → 取引終了でも他で十分カバー可能 → 登録不要も選択肢

- BtoB副業:法人向けライティング・デザイン・コンサル・動画編集

- 大手取引先がある:上場企業・大手代理店との継続契約

- 年売上1,000万円超:自動的に課税事業者になるため、登録した方が機会損失を防げる

- 独立予定:1〜2年以内に開業・専業化を考えている人は早めの登録が有利

- BtoC副業:メルカリ・ハンドメイド・ココナラ個人客・占い・ベビーシッター

- 家事代行・配達系:Uber Eats・出前館・タスカジ等(プラットフォーム側が処理)

- クラウドソーシングのみ:単発受注中心(クラウドワークス・ランサーズ)

- 年売上300万円以下:納税負担が利益を圧迫しやすい規模

- 取引先が免税事業者中心:相手も仕入税額控除をしないため意味なし

より引用

「副業でWebライターやってるけど、取引先全部クラウドワークス経由の個別企業。インボイス要請来たのは1社だけだったから登録は見送った。年売上400万くらいだと納税ダメージのほうが大きい」

※ X (旧Twitter) より要約引用

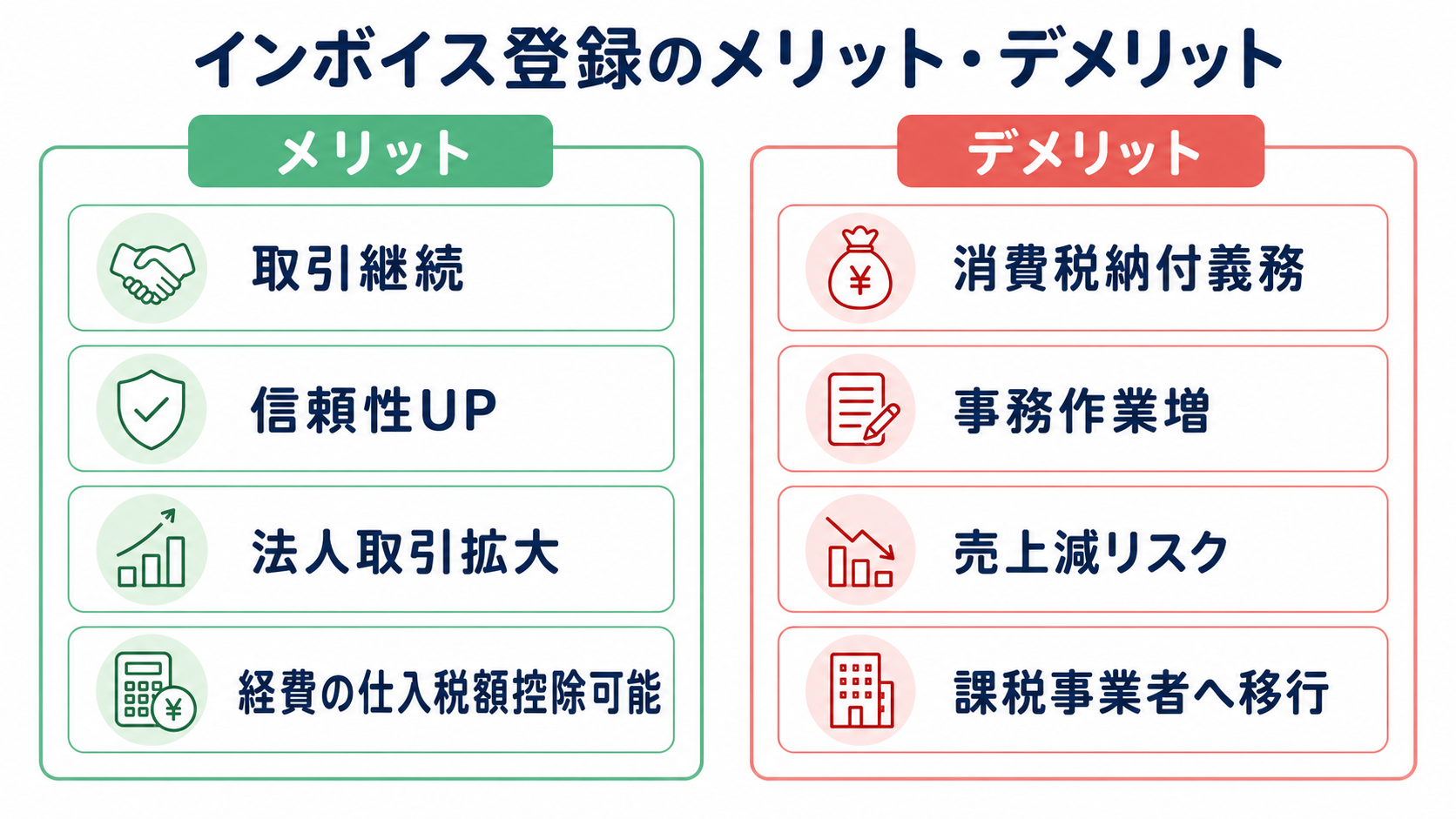

登録のメリット・デメリット|数字で比較

インボイス登録の判断は「感覚」ではなく数字で比較するのが鉄則です。年間の取引先構成・売上額をもとに、メリットとデメリットを天秤にかけましょう。

メリット5つ

- 法人取引が継続できる:相手企業が仕入税額控除を満額使える

- 取引拡大の可能性:BtoB案件・大企業案件を獲得しやすい

- 仕入税額控除が使える:自分が支払った消費税を売上消費税から差し引ける

- 信頼性UP:適格請求書発行事業者として国税庁の検索システムにも登録される

- 2割特例(〜2026年9月):実質的な納税負担が売上消費税の20%まで軽減

デメリット5つ

- 消費税納付義務が発生:原則、売上消費税の全額を納める

- 事務作業の負担増:適格請求書(登録番号・税率・税額)の発行・控保存が義務

- 消費税申告が追加で必要:所得税・住民税に加えて翌年3月末までに申告

- 2026年10月以降の経過措置縮小:8割控除→5割控除→廃止と段階的に厳しくなる

- 2年縛り:一度登録すると基本的に2年間は免税事業者に戻れない

より引用

「副業でデザイン受注。大手代理店から『インボイス無いと10%値引きで』って言われて結局登録した。2割特例でも年8万くらいの納税が出るから、案件単価上げて吸収するしかない」

※ X (旧Twitter) より要約引用

正しい判断のためには、副業の経費計上できるもの一覧と組み合わせて、最終的な手取り(収入−経費−税金)で比較することが重要です。

納税額シミュレーション|売上別に手取りを試算

登録した場合、実際にどれくらい消費税を納めることになるのか。2割特例(〜2026年9月)と本則・簡易課税を売上別に比較します。

2割特例とは?

2割特例は、インボイス制度を機にやむを得ず課税事業者になる小規模事業者向けの救済措置。納税額が「売上消費税の20%」で固定される計算方法で、2026年9月30日までの限定措置です(出典:国税庁 インボイス制度Q&A)。

つまり、年売上500万円(消費税50万円)の副業者なら、本来50万円の納税が10万円で済む計算。経過期間中は実質的な負担を大きく抑えられます。

売上別シミュレーション表

| 年売上(税抜) | 売上消費税 | 2割特例 納税額 | 本則課税 概算(経費30%) | 簡易課税 概算 |

|---|---|---|---|---|

| 200万円 | 20万円 | 4万円 | 14万円 | 10万円 |

| 300万円 | 30万円 | 6万円 | 21万円 | 15万円 |

| 500万円 | 50万円 | 10万円 | 35万円 | 25万円 |

| 800万円 | 80万円 | 16万円 | 56万円 | 40万円 |

| 1,000万円 | 100万円 | 20万円 | 70万円 | 50万円 |

※ 簡易課税はサービス業の「みなし仕入率50%」で試算。業種により40〜90%で変動します。

※ 本則は経費30%(標準的な副業ライター・デザイナー想定)で試算。

2割特例終了後(2026年10月以降)の選択肢

2026年10月以降は2割特例が終わり、本則課税か簡易課税の二択になります。

副業者の多くは経費が少ないため、簡易課税(事前届出制)を選ぶケースが多いです。届出は適用したい年の前年末までに「消費税簡易課税制度選択届出書」を税務署に提出します。

編集部

2026年10月以降の本格運用を見据えるなら、簡易課税の事前届出と会計ソフトの導入はセットで考えるのが安全です。

登録手続きの3ステップ|e-Taxなら最短2週間

「登録すべき」と判断したら、手続き自体は無料・3ステップで完結します。書面よりe-Taxが圧倒的に早いので、マイナンバーカードがある人はオンライン申請がおすすめです。

ステップ1:申請書を作成・提出

「適格請求書発行事業者の登録申請書」を作成。e-Tax(オンライン)または書面で所轄税務署に提出します。

申請書は国税庁ホームページからダウンロード可能で、必要事項は氏名・住所・マイナンバー・事業内容など。

ステップ2:登録番号の通知を受け取る

審査後、税務署から「T+13桁」の登録番号が通知されます。

所要期間はe-Taxで約2〜3週間、書面で約1〜2ヶ月。法人取引が控えている場合は、要請が来る前に動いておくのが安心です。

ステップ3:請求書フォーマットを変更

登録番号が届いたら、その日から「適格請求書」の発行が必要になります。請求書には以下の6項目を記載:

- 適格請求書発行事業者の氏名・名称と登録番号

- 取引年月日

- 取引内容(軽減税率対象品目の場合はその旨)

- 税率ごとに区分した対価の額(税抜or税込)と適用税率

- 税率ごとに区分した消費税額

- 書類の交付を受ける事業者の氏名・名称

編集部

請求書フォーマットを手書きで毎回作るのは無理ゲー。freee・マネーフォワード・弥生等のクラウド会計ソフトはインボイス対応テンプレが標準装備されています。

「登録しない」選択の影響と交渉術

登録しない場合の影響は、取引先のタイプと経過措置の段階で大きく変わります。「即取引終了」になることはまれですが、長期的には影響が出る可能性も。

パターン1:取引先が個人客のみ

影響はゼロ。一般消費者は仕入税額控除をしないため、インボイスは無関係です。

メルカリ・ハンドメイド・占い・個人向けレッスンなどはまったく気にしなくてOK。

パターン2:取引先に法人を含む(経過措置中)

2026年9月までは8割控除が使えるため、相手は「インボイス分の2%相当」しか負担増にならない。

このため値下げ要求も「2%程度の調整」でとどまるケースが多い印象です。

パターン3:2026年10月以降(5割控除フェーズ)

5%相当の負担増になるため、取引先からの値下げ要求が本格化します。

この段階で「登録するか・取引終了か・値下げ受諾か」の三択を迫られるケースが増える見込みです。

取引先との価格交渉のコツ

「インボイス未登録だから一律10%値下げ」を押し付けてくる取引先には、以下の対応がおすすめです。

- 2026年9月までは8割控除(実負担2%)であることを書面で説明

- 独占禁止法・下請法上、一方的な値下げ強要は問題になる可能性を伝える

- 2割特例適用時の納税額を提示し、「登録した場合のコスト」と「値下げ額」を比較

- 長期的にWin-Winとなる段階的な単価交渉を提案

より引用

「取引先から『インボイス無いから一律10%値引きで』って通告。下請法のグレーゾーンだったから、公正取引委員会のQ&Aを引用して反論したら『2%減で再契約』に落ち着いた。声を上げるの大事」

※ X (旧Twitter) より要約引用

副業者が陥る3つの失敗パターン

SNSや税理士相談で頻出する失敗パターンを3つピックアップ。後戻りに2年かかる重大な判断なので、登録前に必ずチェックしておきましょう。

「みんな登録してるから」と取引先の状況を確認せず登録 → 個人客中心だったので消費税納付分まるまる損に。一度登録すると2年は戻れません。

2割特例終了後を見越して簡易課税を使うつもりが、「消費税簡易課税制度選択届出書」を年内に提出し忘れ → 翌年は本則課税で計算する羽目に。届出は前年末までが鉄則。

登録番号は取得したものの、請求書に番号を記載し忘れ・税率区分を書き忘れ → 取引先で仕入税額控除が認められず、再発行や信頼低下を招くケースが多発しています。

より引用

「焦って登録したけど、副業の取引先が結局個人ばかりで意味なかった。2割特例があるとはいえ、年間6万円の納税が増えただけ。判定フローを早く知りたかった」

※ X (旧Twitter) より要約引用

業種別|登録の判断目安まとめ

副業の業種別に「登録すべきか」の目安をまとめました。あくまで一般論なので、個別の取引先要請があれば優先してください。

| 業種 | 主な取引先 | 登録目安 | 備考 |

|---|---|---|---|

| Webライター | メディア運営会社・編集プロダクション | 要確認 | 大手は登録要請が多い |

| Webデザイナー | 制作会社・代理店・直クライアント | 登録推奨 | BtoB案件中心 |

| 動画編集 | YouTube運営者・代理店 | 要確認 | 個人クライアントなら不要 |

| ハンドメイド販売 | BASE・minne・メルカリ | 不要 | 個人客中心 |

| ココナラ | 個人+法人ミックス | 原則不要 | 法人比率が増えたら検討 |

| せどり・物販 | Amazon・メルカリ顧客 | 不要 | BtoCのため |

| 占い・コーチング | 個人クライアント | 不要 | BtoCのため |

| 翻訳 | 翻訳会社・直契約企業 | 登録推奨 | BtoB中心、企業要請も多い |

| プログラミング | クライアント企業・SES | 登録推奨 | 大手案件は必須化傾向 |

| 家事代行・配達 | プラットフォーム | 不要 | プラットフォーム側で処理 |

業種別で見ると、BtoB専業(Webデザイン・翻訳・プログラミング)は登録、BtoC専業(ハンドメイド・占い・物販)は登録不要、というのが大きな分かれ目です。

より引用

「ハンドメイド作家でminne中心だけど、インボイス気になって調べた結果『個人客しかいないから無関係』で終了。心配して数ヶ月損した気分。最初に判定フロー見ておくべきだった」

※ X (旧Twitter) より要約引用

確定申告・住民税との関係

インボイス登録は消費税申告の追加を意味するだけで、所得税・住民税の計算ロジックは変わりません。ただし周辺手続きは増えるため、整理しておきましょう。

所得税・住民税は従来通り

所得税は副業所得が年20万円超なら確定申告が必要です(給与所得者の場合)。

住民税は20万円以下でも申告対象なので、住民税の取り扱いもあわせて確認しておきましょう。インボイス登録の有無に関わらず、これらのルールは変わりません。

消費税申告は翌年3月末まで

登録した場合、消費税の確定申告は翌年3月31日までに行う必要があります。

所得税の確定申告(3月15日まで)とは別申告なので、二つの申告を期限内に終えられるよう、確定申告の進め方を早めに把握しておくのが重要です。

源泉徴収との二重控除に注意

Webライター・デザイナー等の副業では、報酬から所得税の源泉徴収が引かれているケースが多いですが、これは所得税のみで消費税とは別。

インボイス登録後は、源泉徴収済みの所得税はそのままに、売上に対する消費税分を別途納付する形になります。

編集部

登録した翌年は、所得税・住民税・消費税の3つの申告が発生します。スケジュール管理と会計ソフト連携でうっかり期限切れを防ぎましょう。

よくある質問(FAQ)

Q1. 会社員の副業でも登録できる?

はい、副業(給与以外の事業所得・雑所得)があれば会社員でも登録可能です。会社にバレるかどうかは別の論点で、登録自体が会社に通知される仕組みはありません。ただし国税庁の「適格請求書発行事業者公表サイト」で氏名と登録番号は検索可能になります。

Q2. クラウドワークス・ランサーズ1社のみの取引でも必要?

クラウドソーシング各社は登録番号を必須化していません。

ただし個別の発注者(企業)が要請するケースはあるため、案件ごとに確認が必要です。「インボイス必須案件のみ受注」というフィルター機能があるサイトもあるので、登録不要の案件を選んで受注する戦略も有効。

Q3. ココナラ・メルカリ販売者は必要?

個人客がメインなら不要です。

ココナラの場合、法人プラン(ビジネス)の客が継続的に発注してきた段階で検討すれば十分。メルカリは個人取引が主体なのでまったく無関係です。

Q4. 後から取り消しできる?

はい、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出すれば翌年度から免税事業者に戻れます。

ただし「2年縛り」があり、登録から2年経過しないと取消は受理されません。一度登録するなら最低2年は課税事業者を続ける覚悟が必要です。

Q5. 2割特例はどんな申請が必要?

事前申請は不要。消費税の確定申告書で「2割特例を選択する」旨にチェックするだけでOKです。

毎年その都度選択できるため、状況に応じて本則課税と切り替えも可能。柔軟性が高い制度です。

Q6. 登録すると会社に副業がバレる?

登録自体では会社にバレません。

ただし適格請求書発行事業者公表サイトで氏名検索ができるため、同僚が偶然見つける可能性はゼロではありません。住民税ルートでバレる仕組みは別件なので、住民税の徴収方法は「自分で納付(普通徴収)」を選んでおくと安心です。

Q7. 屋号やペンネームで登録できる?

登録自体は本名・住所が原則。

ただし、屋号やペンネームを公表サイトに併記する申請は可能です(任意)。匿名で副業をしたい場合、これは大きな注意点になります。

Q8. 簡易課税と本則課税はどちらがお得?

副業者の多くは経費が少ないため簡易課税が有利になりやすいです。

サービス業のみなし仕入率は50%なので、実質の経費率が50%未満なら簡易課税のほうが納税額が少なくなる計算。年に1度税理士相談で見直すのがおすすめです。

Q9. 売上1,000万円を超えたらどうなる?

2年前の課税売上が1,000万円を超えると、インボイス登録の有無に関わらず自動的に課税事業者になります。

この場合は登録した方が機会損失を防げるため、副業が大きく伸びている人は1,000万円ライン到達前に登録準備を進めましょう。

Q10. 個別の判断に迷ったら?

本記事は一般論のため、個別具体的なケースは税理士または所轄税務署にご相談ください。

無料相談は税務署・地域の青色申告会・税理士会の無料相談会で対応してくれます。会計ソフト経由の税理士紹介サービスも便利です。

まとめ|「取引先が法人かどうか」で判断、迷ったら登録しない

- 副業者の多くは登録不要(個人客中心の場合)

- 登録すべきはBtoB案件中心・大手取引先がある人・年売上1,000万円超

- 登録すると消費税納税義務と申告作業が増える

- 2割特例(〜2026年9月)で実質納税額を売上消費税の20%に軽減できる

- 2026年10月以降は5割控除フェーズに入り、未登録のBtoB副業はリスク増

- 一度登録すると2年は戻れないため、判定フローで冷静に判断

- 個別具体的なケースは税理士相談が確実

編集部

慌てて登録するより、取引先からの要請を見てから判断するのが正解。判定フローを使って、自分の状況に合った答えを冷静に選びましょう。

次に読むべき記事

※ 本記事は2026年4月時点の制度・税率に基づく一般的な情報です。個別具体的なケースは必ず税理士または所轄税務署にご相談ください。本記事の内容に基づく行動の結果について、編集部は責任を負いかねます。