PR / 2026年4月27日 最終更新

副業で何が経費になるのか線引きが分からない…。家賃や電気代、スマホ代まで落とせるって本当?

結論、「副業の収入を得るために直接必要な支出」なら原則すべて経費化できます。本記事は国税庁タックスアンサー No.2210(やさしい必要経費の知識)に基づき、認められる10項目と家事按分の実務をまとめました。

副業の確定申告で「節税できるかどうか」は、経費を漏れなく拾えるかでほぼ決まります。

たとえば年収500万円の会社員が副業で年50万円を稼いだ場合、経費10万円を計上できれば所得税・住民税で約2万円の還付・節税。30万円なら6万円超が手元に残ります。

本記事では国税庁の一次情報と実務慣行をもとに、副業者がつまずきやすい家事按分・領収書管理・NG経費を実例で深掘りします。読み終わるころには「自分の支出のうちいくらが経費にできるか」が即答できるはずです。

- 副業で計上できる経費10項目と勘定科目

- 家事按分の合理的な計算方法(家賃・通信費・電気代)

- 領収書・電子取引データの保管ルール7年

- 絶対に経費にできないNG費用リスト

- 10万円以上のPC・機材の減価償却ルール

- 節税効果のシミュレーション(5万・10万・30万円)

- 税務調査でも揺るがない記録の残し方

- 会計ソフトを使った経費登録の自動化

結論|副業経費は「収入との対応関係」で判断する

結論からお伝えします。経費の判定基準は「その支出が副業収入を得るために直接必要だったか」の一点です。

国税庁タックスアンサー No.2210 では必要経費を「総収入金額に対応する売上原価その他費用」「業務上生じた費用」と定義しています。売上に紐づく支出か、業務遂行のための支出であれば原則経費化できます。

| 判定軸 | 経費OK | 経費NG |

|---|---|---|

| 業務関連性 | 副業の遂行に必要 | 純粋な私的支出 |

| 金額の合理性 | 業務規模に見合う | 収入を超える贅沢支出 |

| 記録の有無 | 領収書・明細あり | 領収書ゼロ・記憶のみ |

| 家事との区分 | 按分根拠を説明可 | 家計と完全混在 |

多くの副業者が誤解するのが「領収書があれば何でも経費にできる」という点。領収書はあくまで支払いの証拠であり、業務関連性が説明できなければ税務調査で否認されます。

逆に領収書がなくても、クレジット明細+業務メモで関連性を立証できれば経費計上可能です。確定申告のフロー全体を押さえたい方は【副業者向け】確定申告の完全ガイド|いくらから?やり方は?を先に確認してください。

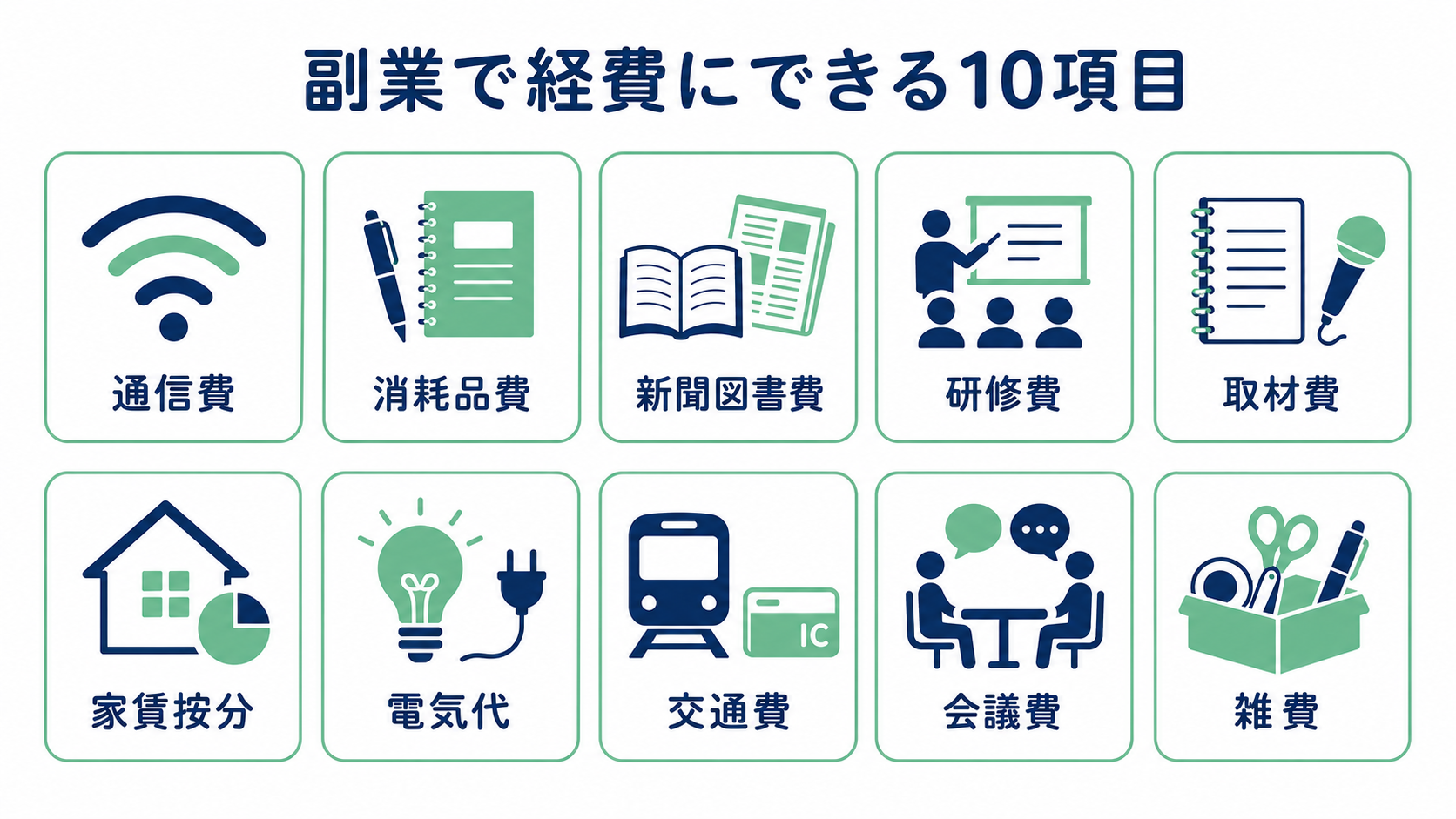

副業で経費にできる10項目【勘定科目別に徹底解説】

副業者がよく使う勘定科目を10項目に整理しました。Webライター・ブログ・動画編集・物販・スクール講師など、業種を問わず汎用的に使えます。

| 項目 | 具体例 | 按分要否 |

|---|---|---|

| ①通信費 | 自宅Wi-Fi・スマホ通信料・ドメイン代 | 家事按分 |

| ②消耗品費 | 文具・PC備品・プリンタートナー・USB | 原則100% |

| ③新聞図書費 | 業務関連書籍・雑誌・有料note・Kindle | 原則100% |

| ④研修費 | オンライン講座・セミナー・スクール | 原則100% |

| ⑤取材費 | 取材交通費・サンプル購入・体験料金 | 原則100% |

| ⑥地代家賃 | 自宅家賃・コワーキング利用料 | 家事按分 |

| ⑦水道光熱費 | 電気代・ガス代・水道代 | 家事按分 |

| ⑧旅費交通費 | 電車・バス・タクシー・宿泊費 | 原則100% |

| ⑨会議費・接待交際費 | クライアント打ち合わせの飲食費 | 原則100% |

| ⑩支払手数料・雑費 | 振込手数料・サブスク・分類困難な少額費用 | 個別判断 |

①通信費|Wi-Fi・スマホ・サーバー代

自宅Wi-Fiは副業使用率に応じて按分。スマホ通信料も業務利用分は経費化できます。ブログ運営者ならサーバー代・ドメイン代・SSL証明書は100%経費にできます。

注意点は契約者名義です。家族名義のスマホを副業で使っている場合、本人支払いの記録(家計内精算メモ)を残さないと否認リスクがあります。

②消耗品費|10万円未満の備品はすべてここ

10万円未満のPC周辺機器・文具・プリンタートナーは消耗品費で全額即時経費化。USBメモリ・外付けSSD・Webカメラ・マイクなども含まれます。

10万円以上の機材は減価償却資産として複数年で按分(FAQで詳述)。ただし青色申告者は30万円未満まで一括経費化できる特例が使えます(年間合計300万円が上限)。

③新聞図書費|業務関連の本・有料コンテンツ

副業ジャンルに関連する書籍・雑誌・新聞代は経費。有料note・Kindle Unlimited・Audibleも対象です。Webライターなら執筆ジャンルの専門書、動画編集者ならAdobe解説本が典型例です。

④研修費|スクール・オンライン講座

業務スキル向上のための講座・スクール・コミュニティ参加費は研修費。UdemyやSchooなどの動画講座も含まれます。

ただし「副業を始める前」の自己投資は原則経費にできません。開業届を出してからの支出が安全です。詳しくは開業届の出し方もご参照ください。

⑤〜⑩|取材費・家賃・光熱費・交通費・会議費・雑費

取材費は実際に取材した場合の交通費・サンプル購入費。家賃・光熱費は家事按分が必須(次章で詳述)。旅費交通費は出張・打ち合わせ時のSuica履歴で立証可能です。

会議費はクライアント打ち合わせ時の飲食代。「相手の氏名・会社名・打ち合わせ内容」を領収書裏にメモしておくと税務調査でも安心です。

より引用

「副業ブログの初年度、サーバー代・ドメイン代・書籍代・有料テーマで合計12万円経費計上。所得税還付で2万4千円戻ってきた」

※ X (旧Twitter) より要約引用

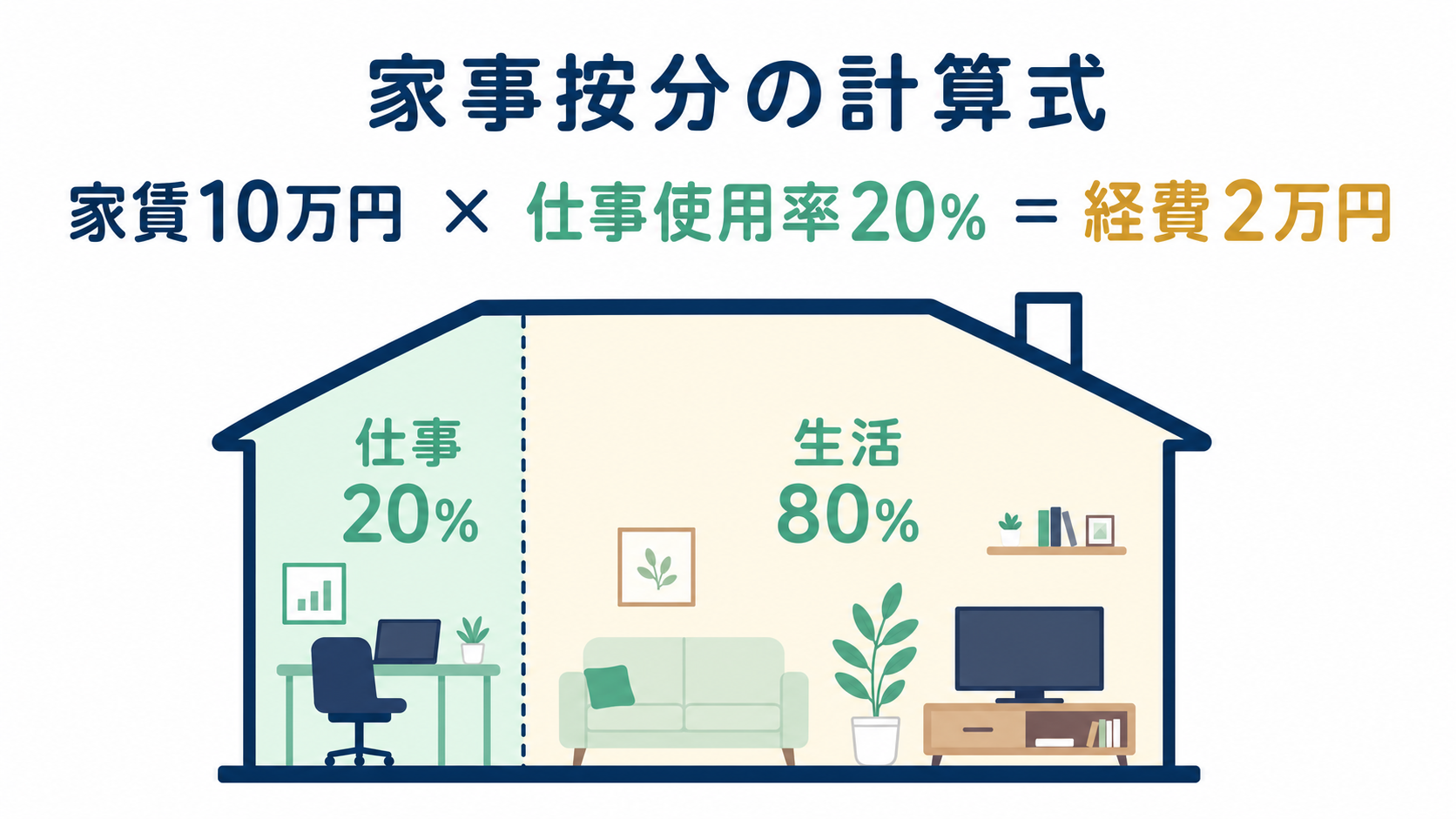

家事按分の計算方法|家賃・通信費・電気代

自宅で副業をするなら必ず登場するのが「家事按分(かじあんぶん)」。家賃・通信費・電気代など、私生活と仕事で共有する支出を「副業使用率」で分割計上する手法です。

家賃の按分|床面積比が最も合理的

自宅の一室を作業部屋にしている場合、専用スペースの床面積 ÷ 全体床面積で按分。たとえば50㎡の自宅で10㎡を作業部屋にしているなら20%、家賃10万円なら経費2万円です。

- 家賃:作業部屋の床面積比(例:20%なら家賃10万円→経費2万円)

- 通信費:使用時間比(例:30%なら通信費1万円→経費3,000円)

- 電気代:作業時間比(1日8時間×週5日 → 約24%)

- スマホ:副業利用比(業務LINE・連絡頻度から30〜50%)

- 車のガソリン代:取材・打ち合わせ移動距離 ÷ 総走行距離

通信費の按分|使用時間比が現実的

Wi-Fiは家族と共有しているケースが多いため、1日の使用時間に占める副業時間で按分。在宅ワーカーなら30〜50%が一般的なレンジです。

電気代の按分|作業時間×使用機器で算出

PC作業の電気代は「作業時間 ÷ 24時間」を目安に。1日8時間×週5日なら約24%で計算できます。冷暖房を使う在宅勤務なら30%前後まで認められやすいです。

家事按分は「合理的な根拠」が命です。床面積の図面・作業時間の記録・スマホの使用ログを残しておけば税務調査でも揺るぎません。

より引用

「家賃の家事按分、最初は適当に30%にしてたけど、税理士に図面ベースで18%が妥当って指摘された。あとで否認されるより最初から保守的にいくのが安心」

※ X (旧Twitter) より要約引用

領収書・電子取引データの保管ルール

経費計上の根拠は領収書・レシート・クレジット明細。これらは確定申告の提出書類ではありませんが、税務調査時に必ず確認されるため厳格な保管義務があります。

- 青色申告:原則7年間保管(前々年所得300万円以下は5年)

- 白色申告:5年間保管(収支内訳書の根拠書類は7年)

- 電子帳簿保存法でスキャナ保存・電子データ保存もOK

- 手書き領収書 + クレジット明細でOK(金額・日付・内容が一致すれば)

- 2024年から電子取引データは紙保存NG(Amazon・楽天等のメール領収書は電子で保管必須)

電子帳簿保存法で変わった3つのこと

2024年1月から完全義務化された電子帳簿保存法により、メール添付の請求書・PDFの領収書・ECサイトのダウンロード明細は電子のまま保存しなければなりません。プリントアウトして紙で保管するのはNGです。

具体的には、「日付・取引先・金額」で検索可能な状態でファイルを保存する必要があります。会計ソフト(freee・マネーフォワード・やよい)を使えば自動でこの要件をクリアできます。

会計ソフトの選び方は副業向け会計ソフト3社比較で詳しく解説しています。

より引用

「副業3年目、Amazonの領収書をずっと印刷して紙ファイリングしてた。電子帳簿保存法でNGと知って慌てて全部PDF化、freeeに自動連携で解決」

※ X (旧Twitter) より要約引用

経費にできない費用【NGリスト】

逆に「これは経費にしてはいけない」というNG項目を整理します。間違って計上すると税務調査で否認+過少申告加算税のリスクがあります。

- プライベートの食費(家族外食・自分の昼食)

- プライベートの服飾費(私服・通勤服)

- 所得税・住民税の支払い(税金そのものは経費不可)

- 健康診断・人間ドック(個人事業主は対象外)

- 家族への給与(青色専従者給与の届出なしは不可)

- 業務に関係ない交際費(友人との飲み会)

- スーツ・革靴(業務専用と立証困難)

- ペナルティ系(駐車違反・延滞税・加算税)

- 事業主貸の借入金返済元本(利息のみ経費)

- 副業開始前の自己投資(開業届前のスクール代等)

とくに「自分の食費・服飾費」は副業者が誤計上しやすいNo.1。たとえ「打ち合わせ用のジャケット」でも、私服にも使える汎用的な服は経費否認されます。

例外は業務専用と明確に立証できる衣装(YouTuberの撮影用コスチューム、講師の登壇衣装で他で着用しないもの等)。レアケースなので原則「私服はNG」と覚えておくと安全です。

より引用

「副業の交際費でクライアントとの飲み会全部落としてたら税務調査で半分否認された。相手の名刺と話した内容のメモが無かったのが敗因」

※ X (旧Twitter) より要約引用

10万円以上の機材は減価償却で複数年経費化

1個・1組10万円以上の備品(PC・カメラ・モニター等)は減価償却資産として、法定耐用年数で按分計上します。一括では落とせません。

| 金額 | 白色申告 | 青色申告 |

|---|---|---|

| 10万円未満 | 消耗品費で全額即時 | 消耗品費で全額即時 |

| 10万円〜20万円未満 | 3年で按分(一括償却資産) | 3年按分 or 30万円特例 |

| 20万円〜30万円未満 | 耐用年数で減価償却 | 30万円特例で全額即時 |

| 30万円以上 | 耐用年数で減価償却 | 耐用年数で減価償却 |

たとえば20万円のMacBookを白色申告で買うと、4年(耐用年数)で按分して年5万円ずつ経費化。青色申告なら30万円未満特例で初年度に全額20万円を経費化できます(年間合計300万円が上限)。

このメリットは大きく、副業の規模が拡大してきたら青色申告への切り替えを検討する価値があります。

節税効果のシミュレーション【経費5万・10万・30万円】

経費を計上すると、その分だけ所得税・住民税の課税所得が減るため節税につながります。会社員の場合、所得税10%+住民税10% = 約20%が還付・節税の目安です(年収500万円前後の場合)。

| 経費計上額 | 節税額(所得税10%) | 節税額(所得税20%) | 節税額(所得税23%) |

|---|---|---|---|

| 5万円 | 1万円 | 1.5万円 | 1.65万円 |

| 10万円 | 2万円 | 3万円 | 3.3万円 |

| 20万円 | 4万円 | 6万円 | 6.6万円 |

| 30万円 | 6万円 | 9万円 | 9.9万円 |

| 50万円 | 10万円 | 15万円 | 16.5万円 |

※住民税10%固定で計算。所得税率は給与所得+副業所得の合計で決まります。年収900万円超なら所得税率33%帯に入るため、節税効果はさらに大きくなります。

また、副業所得が20万円ルールの境界線上にいる方は、経費計上で20万円以下に収めれば確定申告自体を不要にできるケースもあります(住民税は別途必要)。詳細は副業の20万円ルールとは?確定申告が不要なケースを徹底解説を確認してください。

より引用

「副業ライターの初年度、家賃20%・通信費30%・電気代25%で按分して経費合計28万円。所得税還付と住民税減額で合計5.6万円節税できた」

※ X (旧Twitter) より要約引用

経費登録を自動化する|会計ソフト活用

経費の手入力は時間泥棒です。クレジットカード・銀行口座を会計ソフトに連携すれば、明細から経費候補が自動取得され、勘定科目もAIが提案してくれます。

会計ソフト3社の特徴

| サービス | 料金(年額) | 強み |

|---|---|---|

| freee | 11,760円〜 | UIが直感的、確定申告書作成が最速 |

| マネーフォワード | 10,800円〜 | 口座連携数が業界最多 |

| やよいの白色申告オンライン | 無料(白色) | 白色申告者は無料で使える |

副業初年度・所得20万円前後の方ならやよいの白色申告オンライン(無料)で十分。本格的に拡大するならfreeeかマネーフォワードを検討してください。

インボイス登録者は別途仕訳設定が必要

2023年10月以降、インボイス登録者は仕入税額控除の経理処理が必要になっています。副業の規模が小さくても、取引先要請でインボイス登録した方は会計ソフトで適格請求書区分の入力が必須です。

インボイス制度の影響と対応方法は副業者のインボイス対応ガイドで深掘りしています。

税務調査で否認されない記録の残し方

副業者でも所得規模が大きくなると税務調査の対象になります。否認を防ぐために「いつ・誰と・何のために」の3点を必ず記録しておきましょう。

- 会議費の領収書裏に相手の氏名・会社・打ち合わせ内容をメモ

- 取材費はGoogleカレンダーに取材先・目的・成果物を記録

- 家賃按分は間取り図に作業エリアを赤線で残す

- 電気代按分は作業時間を1ヶ月分タイムログで立証

- クライアント打ち合わせはZoomログやSlackスレを保存

- 副業専用クレカ・銀行口座を持つと仕訳が一発で完了

副業専用のクレジットカードと銀行口座を持つことが最大の効率化です。プライベート支出と完全に分離されるので、家事按分が不要な経費は全額即経費化できます。

よくある質問(FAQ)

Q1. 領収書がない場合はどうする?

クレジット明細・銀行振込控えで代用可能です。電車代など領収書が出ない支出は「出金伝票」を自作してOK。100円ショップで買える出金伝票に「日付・金額・支払先・内容」を記載すれば証憑になります。

Q2. PCを20万円で買った場合は経費になる?

10万円以上は原則減価償却資産。白色申告は耐用年数4年で按分(年5万円ずつ)。青色申告なら30万円未満特例で初年度全額経費化可能です(年間合計300万円まで)。

Q3. 副業スクールの受講料は経費にできる?

業務との関連性が説明できれば研修費として計上可能。ただし「副業を始める前」のスクール代は原則経費にできません(開業準備費としての扱いも限定的)。開業届提出後の支出が安全です。

Q4. 副業の交通費は通勤費とは別?

本業の通勤費は給与所得控除に含まれているため経費不可。副業のクライアント訪問・取材・打ち合わせの交通費は旅費交通費として全額経費化できます。Suica履歴をPDF保存しておくと証憑になります。

Q5. クラウドソーシングで源泉徴収された場合の処理は?

原稿料・デザイン料は10.21%が源泉徴収されています。確定申告で「源泉徴収税額」として記載すれば、還付対象になることが多いです。経費計上と併せて行うことで還付額が増えます。

Q6. 副業がブログ・アフィリエイトの場合の代表的な経費は?

サーバー代・ドメイン代・SSL証明書・有料WordPressテーマ・ASP関連書籍・取材費・サイト分析ツール(GRC・Ahrefs等)が典型例。すべて100%経費化できます(按分不要)。

Q7. 動画編集の副業の経費は?

Adobe Creative Cloud・編集用PC・モニター・外付けSSD・素材サイト(Artlist・Epidemic Sound等)・効果音販売サイト利用料・YouTube解説書籍。素材代も業務利用なら全額経費です。

Q8. 物販・せどり副業の経費は?

仕入代・梱包資材・送料・FBA手数料・販売プラットフォーム手数料が主要経費。仕入は売上原価として別建てで計上、棚卸資産(年末在庫)を売上原価から差し引く処理が必要です。

Q9. 経費計上で住民税は本当に下がる?

はい。住民税も「所得 × 10%」で計算されるため、経費が増えれば住民税も下がります。ただし住民税の通知書で会社に副業がバレるリスクがあるため、確定申告書の「自分で納付」欄を必ずチェック。詳細は副業と住民税の仕組みで解説しています。

Q10. 経費計上で迷ったら?

判断に迷う支出は税務署の電話相談(無料)または税理士相談を活用。副業規模なら年5〜10万円で顧問契約が組めます。個別具体的なケースは、必ず最寄りの税務署または税理士にご相談ください。

まとめ|「合理的な根拠 + 領収書」が経費の鉄則

- 10項目:通信費・消耗品費・新聞図書費・研修費・取材費・家賃・電気代・交通費・会議費・雑費

- 家事按分:合理的な使用率で計上(家賃は床面積、電気は時間)

- 領収書は青色7年・白色5年保管、電子取引は紙NG

- 10万円以上は減価償却、青色なら30万円未満特例

- 節税効果:経費10万円で約2〜3万円の節税

- NG経費:私服・食費・税金そのものは計上不可

- 税務調査対策:3点記録(いつ・誰と・何のため)

経費計上は「日々の記録」が9割。会計ソフトでクレカ連携を済ませておけば、確定申告期に慌てません。

経費を漏れなく計上できれば、所得税・住民税の節税効果はもちろん、20万円ルールの境界線も下げられます。日々の記録を仕組み化して、来期の確定申告で還付を最大化しましょう。

- 国税庁 タックスアンサー No.2210「やさしい必要経費の知識」

- 国税庁 タックスアンサー No.1900「給与所得者で確定申告が必要な人」

- 国税庁 タックスアンサー No.2100「減価償却のあらまし」

- 国税庁 タックスアンサー No.5403「少額の減価償却資産」

- 国税庁 タックスアンサー No.2080「青色申告制度」

- 国税庁「電子帳簿保存法一問一答(電子取引関係)」

- 国税庁「所得税基本通達37-25(家事関連費の必要経費算入)」

- 国税庁「個人事業者の必要経費(自家消費・家事消費の取扱い)」

- 中小企業庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

※本記事は2026年4月時点の制度に基づく一般的な情報です。個別具体的なケースは、必ず最寄りの税務署または税理士にご相談ください。制度・税率・特例は今後改正される可能性があります。

あわせて読みたい